L’agence de notation digitale D-Rating publie l’édition 2019 de son étude sur la proposition digitale des banques de détail actives en Belgique. Sur base de 420 indicateurs mesurant le niveau de digitalisation de l’offre, l’efficacité des canaux de communication digitaux et la performance des parcours clients, D-Rating a analysé les performances de 14 de nos banques. Les néobanques aux premières places, des retours en arrière surprenants, le crédit immobilier souvent oublié, et le potentiel numéro 5 du marché en retard sur les quatre grandes banques : tour d’horizon du niveau de digitalisation du marché bancaire belge.

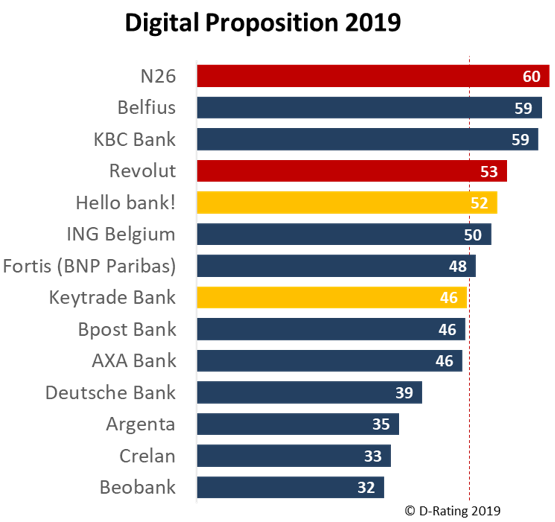

N26, Belfius et KBC Bank en tête du classement 2019

Pour la deuxième année consécutive, l’agence de notation D-Rating a analysé la proposition digitale des banques de détail en Belgique. N26 obtient à nouveau le meilleur score en matière de proposition digitale. La néobanque allemande garde sa première place mais l’écart se réduit par rapport au reste du podium.

En ce qui concerne les quatre grandes banques, Belfius décroche la deuxième place et KBC Bank complète le podium à la troisième place. Elles devancent ING Belgium et BNP Paribas, respectivement sixième et septième du classement. Revolut et Hello Bank! complètent le top 5. Ces deux banques n’enregistrent pas de grande augmentation en termes de score mais bénéficient du décrochage d’ING Belgium, qui perd deux places par rapport au classement 2018. Les banques Argenta, Crelan et Beobank terminent aux trois dernières places du classement.

« Ces résultats montrent que les néobanques, avec N26 et Revolut, sont toujours très compétitives en matière de proposition digitale. Celles-ci se positionnent en général comme des challengers sur le marché, en proposant notamment des ouvertures de compte quasi instantanées. Cependant, cet effet de rupture par rapport aux autres acteurs du marché belge est plus faible qu’en France. En Belgique, les banques traditionnelles ont remis en question leurs pratiques historiques pour devenir plus compétitives en matière d’expérience client, de digitalisation des offres et de fonctionnalités digitales. Un chiffre pour illustrer ce constat : entre 2018 et 2019, le délai d’obtention de l’accès à l’espace personnel pour les nouveaux clients est passé de 7,6 à 5,8 jours ouvrés en moyenne. Tout porte à croire que le marché belge en 2019 est moins favorable au développement des néobanques », explique Didier Farjon, CEO de D-Rating.

Le marché bancaire français compte 18 néobanques, contre deux en Belgique. Sur la même base de population, on constate que N26 compte 6,5 fois plus de clients en France qu’en Belgique, et Revolut 2 fois plus.

Constat surprenant : plusieurs acteurs ont opéré un retour en arrière en 2019

La performance des parcours clients des banques de détail est en moyenne supérieure en Belgique qu’en France : le score moyen est de 63 en Belgique, contre 58 en France. La situation en Belgique est cependant très contrastée, avec des écarts de score importants. L’étude de D-Rating montre d’ailleurs que plusieurs banques (notamment Beobank et Crelan) ont rétropédalé dans leur parcours client digital.

Le nombre de banques qui proposent d’ouvrir un compte en ligne stagne (64% des banques en Belgique). Les ouvertures de comptes en agence sont toujours courantes et sont même en augmentation par rapport à 2018 (21% de contrats de comptes courants sont signés en agence) (voir graphique)

Les performances digitales en matière de prise de rendez-vous chez les banques actives en Belgique sont peu homogènes par rapport à nos voisins d’outre-Quiévrain. Belfius et KBC Bank obtiennent un très bon score et font mieux que les maximums observés en France. Bpost Bank et Argenta obtiennent quant à elle des scores très bas (voir graphique).

« La situation en Belgique est très contrastée. En matière d’ouverture de compte, plusieurs acteurs ont opéré de fortes marches arrière par rapport à 2018. Je pense notamment à Beobank, qui proposait une ouverture en ligne l’année dernière, et impose désormais à ses clients de se présenter en agence pour signer leur contrat. Les nouveaux clients de Beobank doivent désormais attendre environ neuf jours pour avoir accès à des comptes fonctionnels, contre deux jours l’année précédente. Crelan a aussi fortement régressé entre 2018 et 2019, sur la plupart des critères de performance du parcours d’ouverture de compte », commente Didier Farjon.

Le crédit immobilier est souvent oublié

Les transactions immobilières ont connu une hausse de 7% en Belgique entre 2018 et 2019, selon le baromètre de la Fédération des Notaires. L’adage est connu : « les Belges ont une brique dans le ventre ». Cette tendance représente donc pour les banques belges une opportunité de conquérir de nouveaux clients et d’augmenter leurs revenus en promouvant les offres de crédit immobilier. Les résultats de l’étude montrent cependant que les banques en Belgique exploitent assez peu le crédit immobilier dans leur proposition digitale. Seule KBC Bank se distingue dans ce domaine. » (voir graphique)

« Le crédit immobilier est un outil majeur d’acquisition et de fidélisation des clients. Favoriser l’accès au crédit immobilier via les canaux digitaux est donc un enjeu essentiel pour les banques. C’est un moyen pour les banques traditionnelles et online de rivaliser de manière moins frontale avec les néobanques, qui ne proposent en général qu’une faible gamme de produits. À part KBC Bank, les banques de détail en Belgique exploitent de manière limitée l’accès digital au crédit immobilier, et ratent donc une possible source de croissance », précise Didier Farjon.

Crelan, potentiel numéro 5 du marché, est en décalage par rapport aux autres leaders

Si l’acquisition d’AXA Bank Belgium par Crelan venait à voir le jour, Crelan deviendrait numéro 5 du marché belge. Les deux enseignes obtiennent un score de proposition digitale inférieur à la moyenne. Crelan pointant même à l’avant-dernière place du classement. Elles sont donc en retard par rapport aux quatre grandes banques traditionnelles leader du marché.

« Les résultats de notre étude sont clairs : les banques doivent absolument proposer des parcours digitaux optimisés pour la banque au quotidien, notamment en mettant à disposition de leurs clients des canaux de contact diversifiés et performants. Les gammes d’offres proposées sur les canaux digitaux et la possibilité de signer les contrats en ligne sont également des facteurs essentiels dans la proposition digitale des banques », explique Didier Farjon.

La Belgique n’a cependant pas à rougir en matière de digitalisation de son secteur bancaire. Selon le Digital Agenda Scoreboard de la Commission européenne, 80,3% des actifs belges étaient utilisateurs de la banque en ligne en 2018, contre une moyenne européenne de 63,4%. Une tendance à la digitalisation qui s’observent de plusieurs manières, selon Didier Farjon : « Nous anticipons plusieurs axes de progrès en matière de digitalisation. Les fonctionnalités en self-service devraient s’étendre et devenir encore plus performantes, avec des chatbots plus efficaces. Une meilleure intégration avec les processus métier permettront de délivrer une plus grande valeur ajoutée délivrée au moment des échanges humains. L’enrichissement des fonctionnalités digitales devrait continuer de se développer, avec plus de services d’aide à la gestion de son argent comme la création de budgets, et même des éléments de gamification. », conclut Didier Farjon, CEO de D-Rating.

L’étude « Digital Proposition » complète de D-Rating est disponible à l’adresse www.d-rating.com/

L’étude de D-Rating sur la proposition digitale des banques de détail intervenant sur le marché belge a été réalisée sur la base de 420 indicateurs mesurant le niveau de digitalisation de l’offre, l’efficacité des canaux de communication digitaux et la performance des parcours clients. Les tests ont été effectués en mai et juin 2019.

Source: Creditexpo.be